เยี่ยมยอด

อีกแล้ว คุณ anubist

ขอบคุณครับ

ได้ ความรู้เพิ่มมากมาย..

+++

ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดครับ

-

imerlot

- Verified User

- โพสต์: 2697

- ผู้ติดตาม: 13

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 62

quote fr คุณ anubist1. Asset Turnover มีผลต่อ ROIC หรือไม่ อย่างไร อยากได้ ต.ย. case จริงชัดๆ?

มีผลครับ เช่นธุรกิจค้าปลีกvsค้าส่ง

Ex Makro vs Big C ขออนุญาตใช้งบadjustจากsettadeนะครับ ที่จริงควรแกะงบละเอียดกว่านี้

Makro Nopat=1,327.04(1-0.2)=1061.63 IC=15,163.11

ROIC=7%

BIGC Nopat=2,020.36(1-0.2)=1616.29 IC=61,866.32

ROIC=2.61%

...

ถ้่าเป็นไปได้

1. ช่วยสอนด้วยว่า เอาข้อมูลที่ไหน ยังไง Nopat IC ROIC

2. หรือ ถ้า คำนวณ มา คำนวณ ยังไง

...

จะได้ทำตามได้

ขอบคุณล่วงหน้า

และเผื่อ คนอ่าน คนอื่นด้วย

ครับ

-

Nevercry.boy

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 4641

- ผู้ติดตาม: 23

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 63

ขอบคุณคุณ Imerlot และน้อง Anubist มากครับ เป็นการถกที่ออกรสชาดมากครับ

มาเรื่องน่าเบื่อกันนิดนะครับ

กลับมาต่อที่ทฤษฎีต่อครับ

...........................................

การที่องค์กรจะหา WACC ที่ถูกต้องออกมาได้นั้นต้องหาต้นทุนเงินทุนของตามโครงสร้างเงินทุนออกมาให้ได้ก่อน

วันนี้ผมจะมาให้รู้จักกับ Source of Fund ตัวแรก คือ

(1) เงินกู้ (ระยะยาว) ยืมเงินเค้ามาก็ต้องจ่ายดอกเบี้ย ต้นทุนของเงินกู้ระยะยาวคือ ดอกเบี้ย นั่นเอง แต่หากบริษัท เลือกจัดหาเงินทุนขององค์การ โดยใช้หนี้สินระยะยาวจะมีประโยชน์ในการช่วยองค์การประหยัดภาษีที่ต้องจ่ายได้ เนื่องจากค่าใช้จ่ายประเภทดอกเบี้ยสามารถนำไปหักภาษีได้

ดังนี้

บริษัท A EBIT = 500, Interest = 100, กำไรก่อนภาษี = 400, หักภาษีเงินได้ (30%) = 120

บริษัท B EBIT = 500 เท่ากัน, Interest = 0, กำไรก่อนหักภาษี = 500, หักภาษีเงินได้ (30%) = 150

ส่วนต่าง 30

*เงินกู้และเงินกู ต่างกันตรงนี้ (ไม่ได้แนะให้ไปกู้นะครับ) ว่าไปตามทฤษฎีก่อน

..........................

เขียนเป็น สมการได้ดังนี้

ต้นทุนของเงินกู้ระยะยาวหลังภาษี = Kd (1-T)

Kd คือ ต้นทุนของหนี้สินระยะยาวก่อนภาษี

T คืออัตราภาษี (ร้อยละต่อปี)

จากตัวอย่างหากบริษัท A จ่ายดอกร้อยละ 8 ต่อปี เอาเข้าจริงจ่ายไม่ถึง 8 เพราะสามารถหักภาษีได้

ต้นทุนจริง ๆ คือ = 8% x (1-3%) = 5.6% ต่อปี

....................................

ส่วนใหญ่แล้วเงินกู้ระยะยาวมาจากสองแหล่ง 1 สถาบันการเงิน และ 2 หุ้นกู้

การคำนวณต้นทุนของเงินกู้ระยะยาวก่อนภาษีสามารถหาได้ง่ายดังนี้

Interest = Kd x จำนวนกู้สุทธิ

ตอนหน้าต้นทุนของหนี้สินระยะยาวในกรณีจัดหาเงินทุนโดยออกหุ้นกู้ครับ (มาเมื่อไรก็เมื่อนั้นนะครับ)

มาเรื่องน่าเบื่อกันนิดนะครับ

กลับมาต่อที่ทฤษฎีต่อครับ

...........................................

การที่องค์กรจะหา WACC ที่ถูกต้องออกมาได้นั้นต้องหาต้นทุนเงินทุนของตามโครงสร้างเงินทุนออกมาให้ได้ก่อน

วันนี้ผมจะมาให้รู้จักกับ Source of Fund ตัวแรก คือ

(1) เงินกู้ (ระยะยาว) ยืมเงินเค้ามาก็ต้องจ่ายดอกเบี้ย ต้นทุนของเงินกู้ระยะยาวคือ ดอกเบี้ย นั่นเอง แต่หากบริษัท เลือกจัดหาเงินทุนขององค์การ โดยใช้หนี้สินระยะยาวจะมีประโยชน์ในการช่วยองค์การประหยัดภาษีที่ต้องจ่ายได้ เนื่องจากค่าใช้จ่ายประเภทดอกเบี้ยสามารถนำไปหักภาษีได้

ดังนี้

บริษัท A EBIT = 500, Interest = 100, กำไรก่อนภาษี = 400, หักภาษีเงินได้ (30%) = 120

บริษัท B EBIT = 500 เท่ากัน, Interest = 0, กำไรก่อนหักภาษี = 500, หักภาษีเงินได้ (30%) = 150

ส่วนต่าง 30

*เงินกู้และเงินกู ต่างกันตรงนี้ (ไม่ได้แนะให้ไปกู้นะครับ) ว่าไปตามทฤษฎีก่อน

..........................

เขียนเป็น สมการได้ดังนี้

ต้นทุนของเงินกู้ระยะยาวหลังภาษี = Kd (1-T)

Kd คือ ต้นทุนของหนี้สินระยะยาวก่อนภาษี

T คืออัตราภาษี (ร้อยละต่อปี)

จากตัวอย่างหากบริษัท A จ่ายดอกร้อยละ 8 ต่อปี เอาเข้าจริงจ่ายไม่ถึง 8 เพราะสามารถหักภาษีได้

ต้นทุนจริง ๆ คือ = 8% x (1-3%) = 5.6% ต่อปี

....................................

ส่วนใหญ่แล้วเงินกู้ระยะยาวมาจากสองแหล่ง 1 สถาบันการเงิน และ 2 หุ้นกู้

การคำนวณต้นทุนของเงินกู้ระยะยาวก่อนภาษีสามารถหาได้ง่ายดังนี้

Interest = Kd x จำนวนกู้สุทธิ

ตอนหน้าต้นทุนของหนี้สินระยะยาวในกรณีจัดหาเงินทุนโดยออกหุ้นกู้ครับ (มาเมื่อไรก็เมื่อนั้นนะครับ)

เด็กผู้ชายไม่ร้องไห้

http://nevercry-boy.blogspot.com/

http://nevercry-boy.blogspot.com/

-

Nevercry.boy

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 4641

- ผู้ติดตาม: 23

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 64

ขอบคุณเช่นกันครับอาจารย์ imerlot ผมตามอ่านอยู่เสมอimerlot เขียน:ขอบคุณ คุณ NB สำหรับ คำตอบ , ตั่งกระทู้นี้, และ ข้อมูลดีๆ ที่มาให้ความรู้ ครับ

..

เหตุที่เปิดประเด็นนี้มาถกเพราะช่วงหุ้นตกคนจะมองและถกเรื่อง Macro Economics ซึ่งกระพ๊มไม่มีความรู้ คืองู ๆ ปลา ๆ ตามข่าวมั่งไรมั่ง

แต่ความสุขของเรามันอยู่ตรงนี้ตรงที่จับเอาตัวเลขของบริษัทมาผ่าและมาพลิกไปพลิกมาครับ

เด็กผู้ชายไม่ร้องไห้

http://nevercry-boy.blogspot.com/

http://nevercry-boy.blogspot.com/

-

imerlot

- Verified User

- โพสต์: 2697

- ผู้ติดตาม: 13

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 65

เอาเป็นว่า

stay hungry for knowledge แล้วกัน

ครับ

อจ. ขอให้ คุณ NB รับไป ในเรื่อง ROIC EP WACC นี้ครับ

....

มีข้อสงสัย การบ้่าน

ถามต่อเลยครับ

ROIC & sustainbitily

(แถวนี้ มีคำตอบ เหนือคาด ครับ)

....

1. ในยุค 1980s ต้น ดบ prime rate เคยขึ้นไป 16%+ ( Dow ตอนนั้น 800)

กลับในไทย หลังปี 1997 ดบ ก็ 16%++ ในช่วงแบบนี้ WACC ของ บ. ย่อมต้องสูงมาก

ซึ่ง บ. ไม่แข็งแรงอาจเลือก ที่จะ ลด หรือ หยุด reinvest ในช่วงนี้ แต่ผมเคยอ่าน wide moat พบว่า

ลุงบัฟบอกว่า ถ้่า บ. ไหน ยังสามารถ ขยายงานใน ช่วง แบบนี้ ได้ มี wide moat ที่ แข็งแกร่ง

1.1คำถามคือ ว่า return จะคุ้มหรือ ทั้ง ต้นทุนก็สูงตลาดก็ไม่ดี

ถ้าไม่คุ้ม บ. คิดยังไง ถึงจะลงทุน ช่วงนี้ ?

1.2หรือว่า ต้องเป็น reinvest from internal source of fund เท่านั้น ?

ในเมืองไทยช่วงนั้น ที่ ขยายการลงทุน ก็มี tesco-lotus ในขณะที่ บ. ที่การเงินไม่แข็งแกร่ง กำลัง ขายกิจการทิ้งกัน ไป.

2. บทเรียน จะข้อ หนึ่งนั้น เราจะใช้ ดัชนี metrix อะไร มาวัด ความแข็งแกร่งทางการเงิน ของ กิจการ ว่า ใน ช่วง recession บ. อย่างนี้ จะไม่ เร่งขาย กิจการแน่นๆ แถมดีไม่ดีืไปซื้อเขามาเพิ่ม

in other word - how to spot which come compay come out best during hard time?

....

ขอบคุณล่วงหน้าครับ

..

stay hungry for knowledge แล้วกัน

ครับ

อจ. ขอให้ คุณ NB รับไป ในเรื่อง ROIC EP WACC นี้ครับ

....

มีข้อสงสัย การบ้่าน

ถามต่อเลยครับ

ROIC & sustainbitily

(แถวนี้ มีคำตอบ เหนือคาด ครับ)

....

1. ในยุค 1980s ต้น ดบ prime rate เคยขึ้นไป 16%+ ( Dow ตอนนั้น 800)

กลับในไทย หลังปี 1997 ดบ ก็ 16%++ ในช่วงแบบนี้ WACC ของ บ. ย่อมต้องสูงมาก

ซึ่ง บ. ไม่แข็งแรงอาจเลือก ที่จะ ลด หรือ หยุด reinvest ในช่วงนี้ แต่ผมเคยอ่าน wide moat พบว่า

ลุงบัฟบอกว่า ถ้่า บ. ไหน ยังสามารถ ขยายงานใน ช่วง แบบนี้ ได้ มี wide moat ที่ แข็งแกร่ง

1.1คำถามคือ ว่า return จะคุ้มหรือ ทั้ง ต้นทุนก็สูงตลาดก็ไม่ดี

ถ้าไม่คุ้ม บ. คิดยังไง ถึงจะลงทุน ช่วงนี้ ?

1.2หรือว่า ต้องเป็น reinvest from internal source of fund เท่านั้น ?

ในเมืองไทยช่วงนั้น ที่ ขยายการลงทุน ก็มี tesco-lotus ในขณะที่ บ. ที่การเงินไม่แข็งแกร่ง กำลัง ขายกิจการทิ้งกัน ไป.

2. บทเรียน จะข้อ หนึ่งนั้น เราจะใช้ ดัชนี metrix อะไร มาวัด ความแข็งแกร่งทางการเงิน ของ กิจการ ว่า ใน ช่วง recession บ. อย่างนี้ จะไม่ เร่งขาย กิจการแน่นๆ แถมดีไม่ดีืไปซื้อเขามาเพิ่ม

in other word - how to spot which come compay come out best during hard time?

The greatest take away from the meeting was most certainly Buffet’s response to the question, “How do you react to an economic downturn in your businesses?” Without hesitation, Buffett replied, “widen the moat.”

Historically, the term “moat” was used to describe the invasion-prohibiting river around a castle, but Buffett often uses it to define the space between him and any competition. An “economic moat” of sorts. He went on to state the obvious, but not often realized.

When the economy is down, most of your competition is going to be pulling back and cost-cutting. If you are in a good business that has longevity, there is no easier time to take the offensive and “widen the moat.” He went on to explain,

“There is no fight when your enemy is willingly backing down.”

Though it is not always easy for any company to do in a downturn, widening the moat is what makes future downturns less severe on a business. When you are distanced from your competition, as long as you haven’t distanced yourself into a bad product or service, you are insulated from any downturn. You become more consistent and less volatile.

http://www.kyledavidgroup.com/widening- ... n-buffett/

....

ขอบคุณล่วงหน้าครับ

..

-

Nevercry.boy

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 4641

- ผู้ติดตาม: 23

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 67

ตอบสองข้อรวมกันเลยนะครับ เคยมี นักวิชาการเจาะเอาคำพูดของบัฟเฟตต์ไปตีความมากมาย (หนึ่งในนั้นรวมผมด้วย-แต่ผมกากสุด)

ซึ่ง economic profits น่าจะตอบได้ส่วนหนึ่งจาก paper ของ ม.โคลัมเบีย

แต่อีกอันนึงอันนี้จากหนังสือก็คือ GAP ก็คือส่วนต่างของ ROIC และ WACC

ถ้าบริษัทมั่นใจและเห็นโอกาส ถ้าจำได้ว่าก่อนปี 40 มีเหตุ รถแก๊สระเบิดหลังจากนั้น สุกี้เอ็มเคเกิด

ผมคิดว่าสถานการณ์แบบนี้ครับที่อธิบาย GAP ได้ คือเป็นโอกาสในช่วงเวลาหนึ่ง ๆ ที่จะพุ่งขึ้นไป แม้ว่า WACC สูง ดังเช่น ช่วง ก่อนปี 40 ก็ตาม

ซึ่ง economic profits น่าจะตอบได้ส่วนหนึ่งจาก paper ของ ม.โคลัมเบีย

แต่อีกอันนึงอันนี้จากหนังสือก็คือ GAP ก็คือส่วนต่างของ ROIC และ WACC

ถ้าบริษัทมั่นใจและเห็นโอกาส ถ้าจำได้ว่าก่อนปี 40 มีเหตุ รถแก๊สระเบิดหลังจากนั้น สุกี้เอ็มเคเกิด

ผมคิดว่าสถานการณ์แบบนี้ครับที่อธิบาย GAP ได้ คือเป็นโอกาสในช่วงเวลาหนึ่ง ๆ ที่จะพุ่งขึ้นไป แม้ว่า WACC สูง ดังเช่น ช่วง ก่อนปี 40 ก็ตาม

เด็กผู้ชายไม่ร้องไห้

http://nevercry-boy.blogspot.com/

http://nevercry-boy.blogspot.com/

-

anubist

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 1373

- ผู้ติดตาม: 7

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 68

คำถามข้างล่างขอไปคิดก่อนครับ คำถามยาก ไม่เคยเจอมาก่อนimerlot เขียน: ถ้่าเป็นไปได้

1. ช่วยสอนด้วยว่า เอาข้อมูลที่ไหน ยังไง Nopat IC ROIC

ข้อมูลให้ดีคือมาจากงบการเงินที่มีหมายเหตุประกอบครับ จะได้รู้ข้อควรระวัง

2. หรือ ถ้า คำนวณ มา คำนวณ ยังไง

Nopat=EBIT(1-Tax rate)

1.IC=Asset-หนี้สินที่ไม่มีดอกเบี้ย/ไม่ได้ใช้ดำเนินงาน(พวกรายได้รับล่วงหน้า คชจ.ค้างจ่าย)

2.IC=Owner Equity+Interest Net bearing Debt

ส่วนตัวชอบแบบ2มากกว่า รายการน้อยบวกง่ายดี

ขอเดาข้อ2ก่อน น่าจะเป็นfree cash flowรึเปล่า

ทุนน้อยและหลุดดอยแล้ว เย้ๆ

-

anubist

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 1373

- ผู้ติดตาม: 7

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 69

imerlot เขียน: 1. ในยุค 1980s ต้น ดบ prime rate เคยขึ้นไป 16%+ ( Dow ตอนนั้น 800)

กลับในไทย หลังปี 1997 ดบ ก็ 16%++ ในช่วงแบบนี้ WACC ของ บ. ย่อมต้องสูงมาก

ซึ่ง บ. ไม่แข็งแรงอาจเลือก ที่จะ ลด หรือ หยุด reinvest ในช่วงนี้ แต่ผมเคยอ่าน wide moat พบว่า

ลุงบัฟบอกว่า ถ้่า บ. ไหน ยังสามารถ ขยายงานใน ช่วง แบบนี้ ได้ มี wide moat ที่ แข็งแกร่ง

1.1คำถามคือ ว่า return จะคุ้มหรือ ทั้ง ต้นทุนก็สูงตลาดก็ไม่ดี

ถ้าไม่คุ้ม บ. คิดยังไง ถึงจะลงทุน ช่วงนี้ ?

ขอเลี่ยงตอบด้วยIRRแล้วกันนะครับ เพราะระดับความรู้ของผมไม่สามารถใช้ตัวอื่นอธิบายได้

หากประเมินโครงการลงทุนWACCระดับ16%ในระยะยาวแล้ว IRRเป็น0หรือลบนิดหน่อย

ผมว่าคุ้มค่าที่จะเสี่ยง เพราะช่วงนั้นตลาดการเงินไม่ปกติ อัตราดอกเบี้ยสูงขนาดนั้นคงอยู่ไม่นาน

ฉนั้นในอนาคตWACCต้องลดลงตามอัตราดอกเบี้ย ซึ่งจะส่งผลให้IRRที่เคยติดลบอาจกลับมาเป็นบวกได้

นั่นคือจะขาดทุนในช่วงต้น แต่กำไรในช่วงปลาย ในขณะที่เราสามารถยึดหัวหาดที่ดีๆไว้ได้เมื่อคู่แข่งกลับมา

1.2หรือว่า ต้องเป็น reinvest from internal source of fund เท่านั้น ?

ในเมืองไทยช่วงนั้น ที่ ขยายการลงทุน ก็มี tesco-lotus ในขณะที่ บ. ที่การเงินไม่แข็งแกร่ง กำลัง ขายกิจการทิ้งกัน ไป.

ควรใช้free cash flowภายในกิจการก่อนครับ หากWACCลดลง

ก็สามาถกู้มาลงทุนเพิ่มได้

2. บทเรียน จะข้อ หนึ่งนั้น เราจะใช้ ดัชนี metrix อะไร มาวัด ความแข็งแกร่งทางการเงิน ของ กิจการ ว่า ใน ช่วง recession บ. อย่างนี้ จะไม่ เร่งขาย กิจการแน่นๆ แถมดีไม่ดีืไปซื้อเขามาเพิ่ม

in other word - how to spot which come compay come out best during hard time?

(EBITDA+Lease Payment)/(Interest+Loan Payment+Lease Payment) รึเปล่าครับ

..

ทุนน้อยและหลุดดอยแล้ว เย้ๆ

-

imerlot

- Verified User

- โพสต์: 2697

- ผู้ติดตาม: 13

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 70

ขอบคุณ..คุณ anubist และ คุณ NB อีกครั้ง

ที่มาตอบ การบ้าน

...ถ้าเมื่อไหร่ คำตอบ เราได้ความรู้ ใหม่ๆ มี ประโยชน์

ถือว่า คำตอบนั้น ดีครับ..

..

คำถามนี้ยากเกิน

ไป

...

แต่ถามแล้วได้..ความรู้..แปะไว้ทบทวนอดีตกัน

..

จะมา share ข้อมูล แล้วกัน

..

ความเป็นมาก่อน

1) ช่วง high interest rate 80s

....

2) ปี ต่อมา 1981

http://www.berkshirehathaway.com/letters/1981.html

ทำได้ 14% ทำให้ ธุรกิจส่วนใหญ่ “bad” businesses economically

หรือ ทำลายคุญค่า นั่นเอง(ROIC<WACC)

ในสถานะการณ์ แบบนี้ เหลือ margin บางเฉียบ

....

ที่มาตอบ การบ้าน

...ถ้าเมื่อไหร่ คำตอบ เราได้ความรู้ ใหม่ๆ มี ประโยชน์

ถือว่า คำตอบนั้น ดีครับ..

..

คำถามนี้ยากเกิน

ไป

...

แต่ถามแล้วได้..ความรู้..แปะไว้ทบทวนอดีตกัน

..

จะมา share ข้อมูล แล้วกัน

..

ความเป็นมาก่อน

1) ช่วง high interest rate 80s

ลุงบัฟเตรียม เงิืนไว้ ยิง..แกยอมจ่ายถึง 12 3/4%http://www.berkshirehathaway.com/letters/1980.html

Financing

In August we sold $60 million of 12 3/4% notes due August 1,

2005, with a sinking fund to begin in 1991.

The managing underwriters, Donaldson, Lufkin & Jenrette

Securities Corporation, represented by Bill Fisher, and Chiles,

Heider & Company, Inc., represented by Charlie Heider, did an

absolutely first-class job from start to finish of the financing.

Unlike most businesses, Berkshire did not finance because of

any specific immediate needs. Rather, we borrowed because we

think that, over a period far shorter than the life of the loan,

we will have many opportunities to put the money to good use.

The most attractive opportunities may present themselves at a

time when credit is extremely expensive - or even unavailable.

At such a time we want to have plenty of financial firepower.

Our acquisition preferences run toward businesses that

generate cash, not those that consume it. As inflation

intensifies, more and more companies find that they must spend

all funds they generate internally just to maintain their

existing physical volume of business. There is a certain mirage-

like quality to such operations. However attractive the earnings

numbers, we remain leery of businesses that never seem able to

convert such pretty numbers into no-strings-attached cash.

Businesses meeting our standards are not easy to find. (Each

year we read of hundreds of corporate acquisitions; only a

handful would have been of interest to us.) And logical expansion

of our present operations is not easy to implement. But we’ll

continue to utilize both avenues in our attempts to further

Berkshire’s growth.

....

2) ปี ต่อมา 1981

http://www.berkshirehathaway.com/letters/1981.html

ลุงบอกว่า ด้วย interest 16%+ ขณะที่ ค่าเฉลี่ยของ american businessDuring the past year, long-term taxable bond yields exceeded

16% and long-term tax-exempts 14%. The total return achieved

from such tax-exempts, of course, goes directly into the pocket

of the individual owner. Meanwhile, American business is

producing earnings of only about 14% on equity. And this 14%

will be substantially reduced by taxation before it can be banked

by the individual owner. The extent of such shrinkage depends

upon the dividend policy of the corporation and the tax rates

applicable to the investor.

Thus, with interest rates on passive investments at late

1981 levels, a typical American business is no longer worth one

hundred cents on the dollar to owners who are individuals. (If

the business is owned by pension funds or other tax-exempt

investors, the arithmetic, although still unenticing, changes

substantially for the better.) Assume an investor in a 50% tax

bracket; if our typical company pays out all earnings, the income

return to the investor will be equivalent to that from a 7% tax-

exempt bond. And, if conditions persist - if all earnings are

paid out and return on equity stays at 14% - the 7% tax-exempt

equivalent to the higher-bracket individual investor is just as

frozen as is the coupon on a tax-exempt bond. Such a perpetual

7% tax-exempt bond might be worth fifty cents on the dollar as

this is written.

If, on the other hand, all earnings of our typical American

business are retained and return on equity again remains

constant, earnings will grow at 14% per year. If the p/e ratio

remains constant, the price of our typical stock will also grow

at 14% per year. But that 14% is not yet in the pocket of the

shareholder. Putting it there will require the payment of a

capital gains tax, presently assessed at a maximum rate of 20%.

This net return, of course, works out to a poorer rate of return

than the currently available passive after-tax rate.

Unless passive rates fall, companies achieving 14% per year

gains in earnings per share while paying no cash dividend are an

economic failure for their individual shareholders. The returns

from passive capital outstrip the returns from active capital.

This is an unpleasant fact for both investors and corporate

managers and, therefore, one they may wish to ignore. But facts

do not cease to exist, either because they are unpleasant or

because they are ignored.

Most American businesses pay out a significant portion of

their earnings and thus fall between the two examples. And most

American businesses are currently “bad” businesses economically -

producing less for their individual investors after-tax than the

tax-exempt passive rate of return on money. Of course, some

high-return businesses still remain attractive, even under

present conditions. But American equity capital, in aggregate,

produces no value-added for individual investors.

It should be stressed that this depressing situation does

not occur because corporations are jumping, economically, less

high than previously. In fact, they are jumping somewhat higher:

return on equity has improved a few points in the past decade.

But the crossbar of passive return has been elevated much faster.

Unhappily, most companies can do little but hope that the bar

will be lowered significantly; there are few industries in which

the prospects seem bright for substantial gains in return on

equity.

ทำได้ 14% ทำให้ ธุรกิจส่วนใหญ่ “bad” businesses economically

หรือ ทำลายคุญค่า นั่นเอง(ROIC<WACC)

แต่ เบริก์ไชด์ ของลุงทำได้ 21% สมำ่เสมอ แม้ กระนั้นBerkshire continues to retain its earnings for offensive,

not defensive or obligatory, reasons. But in no way are we

immune from the pressures that escalating passive returns exert

on equity capital. We continue to clear the crossbar of after-

tax passive return - but barely. Our historic 21% return - not

at all assured for the future - still provides, after the current

capital gain tax rate (which we expect to rise considerably in

future years), a modest margin over current after-tax rates on

passive money. It would be a bit humiliating to have our

corporate value-added turn negative. But it can happen here as

it has elsewhere, either from events outside anyone’s control or

from poor relative adaptation on our part.

ในสถานะการณ์ แบบนี้ เหลือ margin บางเฉียบ

....

-

imerlot

- Verified User

- โพสต์: 2697

- ผู้ติดตาม: 13

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 71

ต่อด้วย

2) The Free Cash Profile:

http://scheller.gatech.edu/fac_research ... index.html

อุตสาหกรรม บุหรี่ มาเป็น อันดับ1

ส่วนบางอุตาสหกรรม ยิ่งโต ยิ่งต้อง ใช้เงิน

ผลงานวิจัย ตาม link นี้ เขามี copyright เรา fare use

แต่ เป็น เกียรติให้เขา ผมไม่เอา มาแปะ ตามไป load ดู เองครับ

Free Cash Profile:

http://scheller.gatech.edu/fac_research ... file13.pdf

...

ดีมากครับ.อันนี้

..

โดนเฉพาะ Table A หน้า 4 ครับ

Table A. Free Cash Profile Metrics – Highest to Lowest Free Cash Profile Industries

...

2) The Free Cash Profile:

http://scheller.gatech.edu/fac_research ... index.html

แปลว่า มี บางอุตสาหกรรม scetor industry ยิ่งโต ยิ่งผลิต เงิน cash ครับ ที่ georgiatech เขาวิจัย เช่นAs the US economy continues its slow recovery, companies are once again enjoying renewed, if limited, revenue growth. In terms of cash flow generation, as revenues grow, there are certain industries and companies that will benefit more than others.

It is a common misbelief that growth requires a use of cash.

The reality is that there are many companies that actually generate increasing amounts of free cash flow as revenues grow. These companies have what we refer to as a positive the Free Cash Profile.

The purpose of this study is to analyze the Free Cash Profile of 44 non-financial industries, looking at all firms within those industries that have revenues in excess of $100 million.

Our goal is to identify those industries that should generate cash as revenues continue to grow, as well as those industries that will consume cash with growth. We also highlight specific industries to investigate factors underlying the Free Cash Profile.

Overall, the median Free Cash Profile for our sample is 3.19%.

There are 19 industries with a positive Free Cash Profile,

and 25 industries with a negative Free Cash Profile—though even in these industries, there will be numerous firms with positive profiles. Industries with positive Free Cash Profiles enjoy higher operating cushions and are more adept at managing operating working capital and limiting capital spending than industries with negative Profiles.

อุตสาหกรรม บุหรี่ มาเป็น อันดับ1

ส่วนบางอุตาสหกรรม ยิ่งโต ยิ่งต้อง ใช้เงิน

ผลงานวิจัย ตาม link นี้ เขามี copyright เรา fare use

แต่ เป็น เกียรติให้เขา ผมไม่เอา มาแปะ ตามไป load ดู เองครับ

Free Cash Profile:

http://scheller.gatech.edu/fac_research ... file13.pdf

...

ดีมากครับ.อันนี้

..

โดนเฉพาะ Table A หน้า 4 ครับ

Table A. Free Cash Profile Metrics – Highest to Lowest Free Cash Profile Industries

...

-

imerlot

- Verified User

- โพสต์: 2697

- ผู้ติดตาม: 13

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 72

กลับมา

basic นิดนึงครับ

3) Free cash Flow/ กำไร/ capex

http://www.guidetobusinessplanning.com/ ... ation.html

http://www.guidetobusinessplanning.com/ ... ration.ppt

บ. a เริ่มต้น มีเงิน 10,000 กำไร 5,000 จบด้วยมีเงิน 15,000

บ. b เริ่มต้น มีเงิน 10,000 กำไร 5,000 แต่ลงทุนเครื่องจักรไป -10,000 จบด้วย เหลือเงินสด 5,000

..

basic นิดนึงครับ

3) Free cash Flow/ กำไร/ capex

http://www.guidetobusinessplanning.com/ ... ation.html

บ. a เริ่มต้น มีเงิน 10,000 กำไร 5,000 จบด้วยมีเงิน 15,000

บ. b เริ่มต้น มีเงิน 10,000 กำไร 5,000 แต่ลงทุนเครื่องจักรไป -10,000 จบด้วย เหลือเงินสด 5,000

..

-

imerlot

- Verified User

- โพสต์: 2697

- ผู้ติดตาม: 13

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 73

จาก

1) 2) 3)

คำตอบ

อีก แนวแล้วกันนะครับ (ไม่ได้ระบุว่า ถูกหรือเปล่านะครับ)

คือ

1.) บ.ที่ ไม่ได้ เตรียม cash reserve เพียงพอ และ อาจมี โครงสร้างเงินทุน มีหนี้สูงไป และอาจใช้เงินไปในกิจกรรมที่ return ต่ำ พอเจอช่วงวิกฤต ก็อาจ ขาดสภาพคล่อง ต้องขายกิจการออกไป

2) ผู้มาลงทุนใหม่ อาจ lock เงินไว้ ระยะยาว ใน ในอัตราหนึ่ง ทำให้มีสภาพคล่องเหลือ เตรียมไว้ลงทุน แบบลุงบัฟ ในปี 1980 โดยเฉพาะ ถ้าเดิมอยู่ใน อุตสาหกรรม ที่ ยิ่งโต ยิ่ง ผลิต เงินสด อยู่แล้ว ช่วงทุกคนขายกิจการ เพราะขาดเงินสด

ก็จะซื้อได้ถูก ที่ดินที่ลงทุนกลางเมืองตอนนั้น ก็อาจซื้อได้ถูกเพราะมีแต่คนขาย ไม่มีคนซื้อ ถึงมีคนซื้อก็ ดอกเบี้ย 16% ยาก

3) ดัชนี metrix อะไร มาวัด ความแข็งแกร่งทางการเงิน ของ กิจการ นอกจาก เป็น cash generater อย่างใน Free Cash Profile แล้ว จะต้อง บ. มีแผนการเงินที่ดี อย่าสม่ำเสมอเช่น ตาม ต.ย.

ข้างล่าง..

source:http://www.sec.gov/Archives/edgar/data/ ... ic2013.htm

จากรูป ธุรกิจ utilities ใน Free Cash Profile ของ GeorgisTech อยู่อันดับ 3 ในการผลิตเงินสด

จากแผนภูมิ เขาวางแผนการใช้เงินยาวไปถึงปี 2022 แล้ว

MidAmerican Energy ..เป็นหนึ่งใน บ. ของ ลุงบัฟ

สรุปว่า

1. ROIC ควรสูงไว้ ยิ่งสูงยิ่งดี โดยเฉพาะสูงกว่า 14%

2. ROIC สูงอย่างเดียว = ปลาชุกชุม แต่ต้องระวัง เวลาน้ำลด (ดบ. สูง ) ด้วย น้ำลดปลาตาย

ก็เสริม ด้วยเลือก บ.ใน อุตสาหกรรม ที่มี Free Cash Flow Profile สูงๆ รวมถึงตัว บ. เองด้วย

3. และยิ่ง บ. มีแผนการใช้เงิน ใน ระยะยาว ความสม่ำเสมอยิ่งดี

..

และ

4. อย่างที่ คุณ NB เรียก GAP หรือ CAP

[ผิดถูกขออภัย]

1) 2) 3)

คำตอบ

อีก แนวแล้วกันนะครับ (ไม่ได้ระบุว่า ถูกหรือเปล่านะครับ)

คือ

1.) บ.ที่ ไม่ได้ เตรียม cash reserve เพียงพอ และ อาจมี โครงสร้างเงินทุน มีหนี้สูงไป และอาจใช้เงินไปในกิจกรรมที่ return ต่ำ พอเจอช่วงวิกฤต ก็อาจ ขาดสภาพคล่อง ต้องขายกิจการออกไป

2) ผู้มาลงทุนใหม่ อาจ lock เงินไว้ ระยะยาว ใน ในอัตราหนึ่ง ทำให้มีสภาพคล่องเหลือ เตรียมไว้ลงทุน แบบลุงบัฟ ในปี 1980 โดยเฉพาะ ถ้าเดิมอยู่ใน อุตสาหกรรม ที่ ยิ่งโต ยิ่ง ผลิต เงินสด อยู่แล้ว ช่วงทุกคนขายกิจการ เพราะขาดเงินสด

ก็จะซื้อได้ถูก ที่ดินที่ลงทุนกลางเมืองตอนนั้น ก็อาจซื้อได้ถูกเพราะมีแต่คนขาย ไม่มีคนซื้อ ถึงมีคนซื้อก็ ดอกเบี้ย 16% ยาก

3) ดัชนี metrix อะไร มาวัด ความแข็งแกร่งทางการเงิน ของ กิจการ นอกจาก เป็น cash generater อย่างใน Free Cash Profile แล้ว จะต้อง บ. มีแผนการเงินที่ดี อย่าสม่ำเสมอเช่น ตาม ต.ย.

ข้างล่าง..

source:http://www.sec.gov/Archives/edgar/data/ ... ic2013.htm

จากแผนภูมิ เขาวางแผนการใช้เงินยาวไปถึงปี 2022 แล้ว

MidAmerican Energy ..เป็นหนึ่งใน บ. ของ ลุงบัฟ

สรุปว่า

1. ROIC ควรสูงไว้ ยิ่งสูงยิ่งดี โดยเฉพาะสูงกว่า 14%

2. ROIC สูงอย่างเดียว = ปลาชุกชุม แต่ต้องระวัง เวลาน้ำลด (ดบ. สูง ) ด้วย น้ำลดปลาตาย

ก็เสริม ด้วยเลือก บ.ใน อุตสาหกรรม ที่มี Free Cash Flow Profile สูงๆ รวมถึงตัว บ. เองด้วย

3. และยิ่ง บ. มีแผนการใช้เงิน ใน ระยะยาว ความสม่ำเสมอยิ่งดี

..

และ

4. อย่างที่ คุณ NB เรียก GAP หรือ CAP

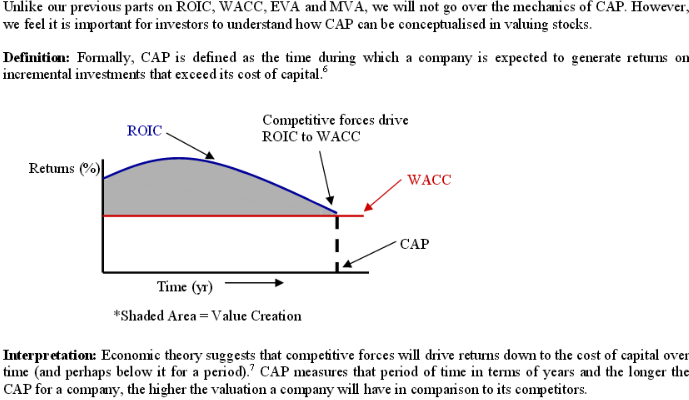

Additionally, investors must know what factors determine the CAP of a company:

1. ROIC: In general, companies with higher ROIC within an industry will have higher implied CAPs factored

in their valuation. This is because these firms are best positioned competitively, reflecting their strong

business fundamentals.

2. The Rate of Change of the Industry: The more change there is in an industry, the lower the CAP. Rapid

changes in an industry mean that there are a greater number of competitors entering and exiting the

environment, which drives down ROICs.

3. Barriers to Entry: The last determinant of CAP is barriers to entry. A company with strong barriers to

entry is unlikely to see a lot of competitors successfully grab market share from it making high ROICs

sustainable. Key barriers to entry include (but are not limited to): strong brand name, stronger business

model, economies of scale, established distribution networks, network effect, pricing power and high

switching costs

source: p17

http://www.rbcpa.com/economicmodelv20a.pdf

...

[ผิดถูกขออภัย]

-

tenghai111

- Verified User

- โพสต์: 16

- ผู้ติดตาม: 0

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 74

IC = Net PPE (ตึก,โรงงาน ฯลฯ ที่ใช้ในการประกอบธุรกิจ ที่ดินของเจ้าของถ้าไม่ได้เกิดประโยชน์ก็ไม่นับ* ก็รู้น่ะนะว่าตัวเลขจริง ๆ หายาก) + (Operating WC, จริง ๆ แล้วคือ Total Current Asset - Total Current Liability, เวิร์คกิ้งแคปสำหรับการดำเนินงานใช้สินทรัพย์หมุนเวียน-หนี้สินหมุนเวียน)

อยากทราบว่าในกรณีที่เราเช่าที่เขาหรือโกดังเพื่อเก็บสินค้าหรือใช้ประกอบการอื่นๆ เราก็ต้องหาราคาที่ที่เช่าและราคาโกดังที่เช่านั้นด้วยใช่ไหมครับ

อยากทราบว่าในกรณีที่เราเช่าที่เขาหรือโกดังเพื่อเก็บสินค้าหรือใช้ประกอบการอื่นๆ เราก็ต้องหาราคาที่ที่เช่าและราคาโกดังที่เช่านั้นด้วยใช่ไหมครับ

-

anubist

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 1373

- ผู้ติดตาม: 7

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 75

ขอแก้ไขครับ ตรงIRR -->NPV จำสับสนนิดหน่อยanubist เขียน: 1.1คำถามคือ ว่า return จะคุ้มหรือ ทั้ง ต้นทุนก็สูงตลาดก็ไม่ดี

ถ้าไม่คุ้ม บ. คิดยังไง ถึงจะลงทุน ช่วงนี้ ?

ขอเลี่ยงตอบด้วยIRRแล้วกันนะครับ เพราะระดับความรู้ของผมไม่สามารถใช้ตัวอื่นอธิบายได้

หากประเมินโครงการลงทุนWACCระดับ16%ในระยะยาวแล้ว IRRเป็น0หรือลบนิดหน่อย

ผมว่าคุ้มค่าที่จะเสี่ยง เพราะช่วงนั้นตลาดการเงินไม่ปกติ อัตราดอกเบี้ยสูงขนาดนั้นคงอยู่ไม่นาน

ฉนั้นในอนาคตWACCต้องลดลงตามอัตราดอกเบี้ย ซึ่งจะส่งผลให้IRRที่เคยติดลบอาจกลับมาเป็นบวกได้

นั่นคือจะขาดทุนในช่วงต้น แต่กำไรในช่วงปลาย ในขณะที่เราสามารถยึดหัวหาดที่ดีๆไว้ได้เมื่อคู่แข่งกลับมา

จะได้ว่า

หากประเมินโครงการลงทุนWACCระดับ16%ในระยะยาวแล้ว NPVเป็น0หรือลบนิดหน่อย

ผมว่าคุ้มค่าที่จะเสี่ยง เพราะช่วงนั้นตลาดการเงินไม่ปกติ อัตราดอกเบี้ยสูงขนาดนั้นคงอยู่ไม่นาน

ฉนั้นในอนาคตWACCต้องลดลงตามอัตราดอกเบี้ย ซึ่งจะส่งผลให้NPVที่เคยติดลบอาจกลับมาเป็นบวกได้

ทุนน้อยและหลุดดอยแล้ว เย้ๆ

-

imerlot

- Verified User

- โพสต์: 2697

- ผู้ติดตาม: 13

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 77

..

จะมาต่อเรื่อง

Competitive Advantage Peroid "Cap"

...

CAP 101

(Long Runner)

1. ระยะเวลา ของ CAP 2-20ปี

และแปลกที่ บ. ที่ PE ต่ำมัก มี CAP ต่ำด้วย..

..................................................

CAP 102

(Market Share Stability)

http://www.capatcolumbia.com/Articles/m ... hemoat.pdf

อันนี้ข้อมูล เก่าไปนิด ปี 2002

ซึ่งกลุ่มแรก ปัจจุบัน ยัง น่า จะ ok อยู่

ส่วนกลุ่มที่ 2 โดยเฉพาะ auto เปลี่ยนไปมาก

อาจต้อง ดูว่า market share สูง แต่ ยังเป็น EconProfit หรือเปล่า?

แต่ข้อมูล ค่อนข้างน่าสนใจ

ว่า อะไร ทำให้ กลุ่มที่ 1 นำอยู่ ส่วนกลุ่มที่ 2 เปลี่ยนไปหรือไม่?

(ใครตอบได้..เป็นการบ้านก็ เชิญครับ)

กลุุ่่มที่ 1

..

กลุ่มที่ 2

...

แปลว่า บ. มี DAP ยาวนาน ระดับ 20ปี++

Market Share เปลี่ยนแปลงน้อยมาก ทุกๆ 5 ปี แทบไม่เปลี่ยนเลย

แสดงว่า entry of barrier สูงนั้นเอง

..

GM ในกลุ่ม 2 ประสพปัญหา หลังช่วง 2008 subprime

อาจเป็น เพราะโครงสร้าง อุตสหกรรม ต้นทุน ค่าแรง union auto work อะไร ทำนองนี้

(ไม่ได้ติดตาม ใครทราบ มาตอบด้วย?)

...

CAP 103

http://www.capatcolumbia.com/Articles/m ... hemoat.pdf

p.16

(Price Stability)

ข้อมูลเก่าไปนิด แต่มีนัยที่น่าสนใจ

..เรื่อง price power นี้ ลุงบัฟ พูดบ่อย

โครงสร้าง ราคาสินค้า มันต่างๆกันไป ในแต่ละอุตสาหกรรม ซึ่งมีผลต่อกำไร

และความสามรถในการ sustain ระดับกำไร หรือ high ROIC ได้ นานที่สุด..

CAP 104

Industry Structure

ไปตามอ่านดูเอง...

p17

http://www.capatcolumbia.com/Articles/m ... hemoat.pdf

....

{Credit:source}

Competitive Advantage Peroid "Cap" นี้

Paul Johnson และ

Michael J. Mauboussin

เขียนไว้ตั้งแต่ 1997

http://www.capatcolumbia.com/Articles/F ... e/Fof1.pdf

ส่วนถัดมา

Michael J. Mauboussin

Kristen Bartholdson

"Measuring The Moat" เขียนต่อมา ในปี 2002

http://www.capatcolumbia.com/Articles/m ... hemoat.pdf

-----

source:

http://www.capatcolumbia.com/ValueBsdRsrch/competit.htm

...

บางที มีข้อมูล ดีๆ อยู่นาน เป็น 10ปี แล้ว

รอเราไป ขุดมันมา

แบบ ท่าน

Sir Isacc Newton

บอกว่า

"If I have seen further it is by standing on ye sholders of Giants" 1676

..

[ยาว อีกแล้ว

ผิด ตก ขอ อภัย ล่วงหน้า]

จะมาต่อเรื่อง

Competitive Advantage Peroid "Cap"

...

CAP 101

(Long Runner)

1. ระยะเวลา ของ CAP 2-20ปี

และแปลกที่ บ. ที่ PE ต่ำมัก มี CAP ต่ำด้วย..

take the long view...ใน ต.ย. ลุงบัฟเตรียมเงินก็ช้วงวิกฤต กับ tesco ลงทุนในช่วง วิกฤต หรือ แผน capex ของ midamerica ล้วนเป็น ต.ย. บ. ที่ เตรียม for LONG RUN..http://www.capatcolumbia.com/Articles/F ... e/Fof1.pdf

The CAP for the U.S. stock market, as a whole, is estimated to be between 10 and

15 years. However, within that aggregate, individual company CAPs can vary

from 0-2 years to over 20 years. As a general rule, companies with low multiples

tend to have shorter CAPs (interestingly, these low multiples are accompanied by

above-market-average earnings growth in some industries). Alternatively, companies

with high multiples typically have long CAPs. For example, companies like

Microsoft and Coca-Cola have CAPs well in excess of 20 years, demonstrating

their perceived market dominance, the sustainability of high returns, and the market's

willingness to take the long view. If a substantial percentage of the value of a

company can be attributed to cash flows beyond a few years, it is difficult to argue

persuasively that the market is short-term-oriented.

..................................................

CAP 102

(Market Share Stability)

http://www.capatcolumbia.com/Articles/m ... hemoat.pdf

อันนี้ข้อมูล เก่าไปนิด ปี 2002

ซึ่งกลุ่มแรก ปัจจุบัน ยัง น่า จะ ok อยู่

ส่วนกลุ่มที่ 2 โดยเฉพาะ auto เปลี่ยนไปมาก

อาจต้อง ดูว่า market share สูง แต่ ยังเป็น EconProfit หรือเปล่า?

แต่ข้อมูล ค่อนข้างน่าสนใจ

ว่า อะไร ทำให้ กลุ่มที่ 1 นำอยู่ ส่วนกลุ่มที่ 2 เปลี่ยนไปหรือไม่?

(ใครตอบได้..เป็นการบ้านก็ เชิญครับ)

กลุุ่่มที่ 1

กลุ่มที่ 2

แปลว่า บ. มี DAP ยาวนาน ระดับ 20ปี++

Market Share เปลี่ยนแปลงน้อยมาก ทุกๆ 5 ปี แทบไม่เปลี่ยนเลย

แสดงว่า entry of barrier สูงนั้นเอง

..

GM ในกลุ่ม 2 ประสพปัญหา หลังช่วง 2008 subprime

อาจเป็น เพราะโครงสร้าง อุตสหกรรม ต้นทุน ค่าแรง union auto work อะไร ทำนองนี้

(ไม่ได้ติดตาม ใครทราบ มาตอบด้วย?)

...

CAP 103

http://www.capatcolumbia.com/Articles/m ... hemoat.pdf

p.16

(Price Stability)

ข้อมูลเก่าไปนิด แต่มีนัยที่น่าสนใจ

โครงสร้าง ราคาสินค้า มันต่างๆกันไป ในแต่ละอุตสาหกรรม ซึ่งมีผลต่อกำไร

และความสามรถในการ sustain ระดับกำไร หรือ high ROIC ได้ นานที่สุด..

CAP 104

Industry Structure

ไปตามอ่านดูเอง...

p17

http://www.capatcolumbia.com/Articles/m ... hemoat.pdf

....

{Credit:source}

Competitive Advantage Peroid "Cap" นี้

Paul Johnson และ

Michael J. Mauboussin

เขียนไว้ตั้งแต่ 1997

http://www.capatcolumbia.com/Articles/F ... e/Fof1.pdf

ส่วนถัดมา

Michael J. Mauboussin

Kristen Bartholdson

"Measuring The Moat" เขียนต่อมา ในปี 2002

http://www.capatcolumbia.com/Articles/m ... hemoat.pdf

-----

source:

http://www.capatcolumbia.com/ValueBsdRsrch/competit.htm

...

บางที มีข้อมูล ดีๆ อยู่นาน เป็น 10ปี แล้ว

รอเราไป ขุดมันมา

แบบ ท่าน

Sir Isacc Newton

บอกว่า

"If I have seen further it is by standing on ye sholders of Giants" 1676

..

[ยาว อีกแล้ว

ผิด ตก ขอ อภัย ล่วงหน้า]

-

imerlot

- Verified User

- โพสต์: 2697

- ผู้ติดตาม: 13

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 78

สรุปทบทวน CAP-ROIC

*****

1. CAP{Competitive Advantage Period}คืือระยะเวลาที่

time during which a company is expected to generate ROIC>WACC นั้นเอง

หรือ ระยะเวลาที่ Economic Profit เป็นบวกนั้นเอง ว่า บ. สามารถรักษาได้ยาวนานแค่ไหน

ซึ่งโดย ธรรมชาติแล้ว สภาวะการแข่งขัน จะทำให้ ROIC ลดลง จน

ROIC=หรือน้อยกว่า WACC เช่นกรณี อุตสาหกรรม airline ต.ย ที่เกิด economic loss

แปลว่ายิ่งโต ยิ่งทำลายคุณค่า

1.1 บ. จะโตได้ดี ต้องโตแล้ว ROIC สูงด้วย และสูงกว่า WACC จึงจะโตแบบสร้างคุณค่า

ถ้าโตโดย ROIC ต่ำกว่า WACC จะเป็นการโตแบบ ทำลายคุณค่า

1.2 Gross Profit% และ Net Profit% ที่เพิ่มขึ้นexpanding เป็นเครื่องวัด หยาบว่า บ. ยังกำไรดี รักษา ROICสูงไว้ได้

แต่เมื่อไหร่ GP NP เริ่มลดลง ก็เป็นสัญญาณว่า สถานะของ บ. กำลังอ่อนแอลง

2. บ. ROIC ยิ่งสูงยิ่งดี เช่น ระดับ Double-digit ได้ยิ่งดี เวลาวิกฤต WACC จะสูงมาก ทำให้ บ. ขาดสภาพคล่อง

และล้มหายตายจาก หรือต้องขายกิจการไปได้ สำคัญกว่านั้นคือ การรักษา ระดับ ROIC ให้อยู่สูงได้ ยาวนาน 10-20ปี

เมื่อไหร่ ROICลดลง จาก Double-digit เป็น Single-digit อาจเป็นสัญณาน ว่า บ. เริ่มทีปัญหา เมื่อไหร่ ROIC ติดลบต่อเนื่อง บ. อาจไม่สามารถดำรงอยู่ต่อไปได้.

3. CAP นั้น ระยะเวลาที่ดี คือ 10-20ปี ++ หรือยิ่งนานยิ่งดี แต่นานแล้ว

3.1 Market Share ยัง stable หรือไม่? ถ้ายังรักษาได้ โอกาสคือ ROIC ยังสูงอยู่

3.2 อุตสาหกรรม นั้น Price Stabiltity ขนาดไหน?

3.3 โครงสร้างอุตสาหกรรม เป็นแบบ fragment หรือไม่?

3.4 บ. มี มุมมอง การลงทุน การใช้เงิน capex/cash reserve แบบ long run หรือไม่?

ถ้า market share เปลี่ยนแปลงได้ง่ายและเร็ว ผันผวน, ราคาเปลี่ยนแปลงอยู่เรื่อยๆ, คู่แข็งก็มากมายหลากหลาย

ลักษณะแบบนี้ บ. ยากที่จะดำรง ROIC สูงได้หลายปีได้ และถ้า บ. ไม่มีการบริหาร capex/cash reserve ที่ดี เวลา ช่วง

economics down turn อาจประสบปัญหาได้

4. บางอุตสาหกรรม มี Free Cash Profile ที่ดี กว่าอุตสาหกรรมอื่น

Free Cash Profile หมายถึง ความสามารถในการผลิตเงินสดได้ มากขึ้น ในขณะที่ บ. เติบโต

ส่วน บ. ที่ มี Free Cash Profile ไม่ดี คือยิ่งโต ยิ่ง ต้องใช้เงินลงทุน มากขึ้น

Free Cash Profile ดีส่งผลให้ ROIC สูงได้ และนานด้วย

Free Cash Profile อาจจะวัดง่ายๆ โดย FCF เป็น % ของยอดขาย ถ้าเป็นบวก และ double-digit ด้วย ถือว่า ดี.

.....

ซ.ต.พ.

........

*****

1. CAP{Competitive Advantage Period}คืือระยะเวลาที่

time during which a company is expected to generate ROIC>WACC นั้นเอง

หรือ ระยะเวลาที่ Economic Profit เป็นบวกนั้นเอง ว่า บ. สามารถรักษาได้ยาวนานแค่ไหน

ซึ่งโดย ธรรมชาติแล้ว สภาวะการแข่งขัน จะทำให้ ROIC ลดลง จน

ROIC=หรือน้อยกว่า WACC เช่นกรณี อุตสาหกรรม airline ต.ย ที่เกิด economic loss

แปลว่ายิ่งโต ยิ่งทำลายคุณค่า

1.1 บ. จะโตได้ดี ต้องโตแล้ว ROIC สูงด้วย และสูงกว่า WACC จึงจะโตแบบสร้างคุณค่า

ถ้าโตโดย ROIC ต่ำกว่า WACC จะเป็นการโตแบบ ทำลายคุณค่า

1.2 Gross Profit% และ Net Profit% ที่เพิ่มขึ้นexpanding เป็นเครื่องวัด หยาบว่า บ. ยังกำไรดี รักษา ROICสูงไว้ได้

แต่เมื่อไหร่ GP NP เริ่มลดลง ก็เป็นสัญญาณว่า สถานะของ บ. กำลังอ่อนแอลง

2. บ. ROIC ยิ่งสูงยิ่งดี เช่น ระดับ Double-digit ได้ยิ่งดี เวลาวิกฤต WACC จะสูงมาก ทำให้ บ. ขาดสภาพคล่อง

และล้มหายตายจาก หรือต้องขายกิจการไปได้ สำคัญกว่านั้นคือ การรักษา ระดับ ROIC ให้อยู่สูงได้ ยาวนาน 10-20ปี

เมื่อไหร่ ROICลดลง จาก Double-digit เป็น Single-digit อาจเป็นสัญณาน ว่า บ. เริ่มทีปัญหา เมื่อไหร่ ROIC ติดลบต่อเนื่อง บ. อาจไม่สามารถดำรงอยู่ต่อไปได้.

3. CAP นั้น ระยะเวลาที่ดี คือ 10-20ปี ++ หรือยิ่งนานยิ่งดี แต่นานแล้ว

3.1 Market Share ยัง stable หรือไม่? ถ้ายังรักษาได้ โอกาสคือ ROIC ยังสูงอยู่

3.2 อุตสาหกรรม นั้น Price Stabiltity ขนาดไหน?

3.3 โครงสร้างอุตสาหกรรม เป็นแบบ fragment หรือไม่?

3.4 บ. มี มุมมอง การลงทุน การใช้เงิน capex/cash reserve แบบ long run หรือไม่?

ถ้า market share เปลี่ยนแปลงได้ง่ายและเร็ว ผันผวน, ราคาเปลี่ยนแปลงอยู่เรื่อยๆ, คู่แข็งก็มากมายหลากหลาย

ลักษณะแบบนี้ บ. ยากที่จะดำรง ROIC สูงได้หลายปีได้ และถ้า บ. ไม่มีการบริหาร capex/cash reserve ที่ดี เวลา ช่วง

economics down turn อาจประสบปัญหาได้

4. บางอุตสาหกรรม มี Free Cash Profile ที่ดี กว่าอุตสาหกรรมอื่น

Free Cash Profile หมายถึง ความสามารถในการผลิตเงินสดได้ มากขึ้น ในขณะที่ บ. เติบโต

ส่วน บ. ที่ มี Free Cash Profile ไม่ดี คือยิ่งโต ยิ่ง ต้องใช้เงินลงทุน มากขึ้น

Free Cash Profile ดีส่งผลให้ ROIC สูงได้ และนานด้วย

Free Cash Profile อาจจะวัดง่ายๆ โดย FCF เป็น % ของยอดขาย ถ้าเป็นบวก และ double-digit ด้วย ถือว่า ดี.

.....

ซ.ต.พ.

........

-

anubist

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 1373

- ผู้ติดตาม: 7

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 79

ขออนุญาตตอบแทน รอพี่ๆมาแก้ไขภายหลังtenghai111 เขียน:IC = Net PPE (ตึก,โรงงาน ฯลฯ ที่ใช้ในการประกอบธุรกิจ ที่ดินของเจ้าของถ้าไม่ได้เกิดประโยชน์ก็ไม่นับ* ก็รู้น่ะนะว่าตัวเลขจริง ๆ หายาก) + (Operating WC, จริง ๆ แล้วคือ Total Current Asset - Total Current Liability, เวิร์คกิ้งแคปสำหรับการดำเนินงานใช้สินทรัพย์หมุนเวียน-หนี้สินหมุนเวียน)

อยากทราบว่าในกรณีที่เราเช่าที่เขาหรือโกดังเพื่อเก็บสินค้าหรือใช้ประกอบการอื่นๆ เราก็ต้องหาราคาที่ที่เช่าและราคาโกดังที่เช่านั้นด้วยใช่ไหมครับ

ผมว่าไม่ต้องครับ เพราะbiz modelของแต่ละบ.ไม่เหมือนกันตามจุดมุ่งหมายของผบห.ที่แตกต่างกัน

บ.ที่มีแบรนด์อาจเลือกoutsourceการผลิตให้บ.ผู้ผลิตหลายๆบ.เพื่อให้ได้ผลิตภัณฑ์ที่โดดเด่นจากผู้ผลิตแต่ละราย

การที่เราไปหาค่าเช่าหรือราคาโกดังสินค้าเพื่อมาใช้ในการคำนวนนั้น เป็นการบิดเบือนbiz modelของบ.

ไม่เป็นไปตามจุดมุ่งหมายเดิมของผบห. ทำให้ค่าที่ได้ไม่ถูกต้อง บิดเบือนไป

เนื่องจากsupply chainประกอบด้วยหลายภาคส่วน ทั้งผู้ผลิตวัตถุดิบ ผู้ผลิตสินค้า ผู้สร้างแบรนด์

การจะกินรวบทั้งsupply chainจำเป็นต้องใช้เงินทุนและทรัพยากรบุคคลจำนวนมาก

แต่บ.แต่ละแห่งมีเงินทุน มีความสามารถจำกัด

ทำให้บ.แต่ละแห่งต้องเลือกลงทุนตามกำลังทุนและความสามารถ

และแม้ว่าบ.จะมีเงินทุน มีความสามารถมาก แต่การเลือกลงทุนโครงการใดๆ

ควรเป็นไปเพื่อการเสริมความแข็งแกร่งให้บ. เพื่อให้บ.ได้รับอรรถประโยชน์สูงสุด

ฉนั้นโครงการลงทุนใดๆที่ให้ผลตอบแทนที่ดี บ.อาจไม่เลือกลงทุน

เพราะโครงการนั้นอาจไม่ตอบสนองต่อนโยบายของบ. ไม่เป็นไปเพื่อเสริมความแข็งแกร่งให้บ.

ทำให้บ.ไม่ได้อรรถประโยชน์สูงสุด

แต่บางโครงการที่ผลตอบแทนอาจติดลบ บ.ก็อาจเลือกลงทุน

เพราะโครงการนั้นอาจเสริมความแข็งแกร่งให้บ. ทำให้บ.มีอรรถประโยชน์ทั้งระบบสูงขึ้น

ตามหลักM&A หาก1+1=2 บ.จะไม่ทำM&A แต่ถ้า1+1>2 บ.จะทำM&Aครับ

ทุนน้อยและหลุดดอยแล้ว เย้ๆ

-

tenghai111

- Verified User

- โพสต์: 16

- ผู้ติดตาม: 0

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 80

ขอบคุณครับ

-

anubist

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 1373

- ผู้ติดตาม: 7

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 81

พอดีไปเจอเพจนี้มาครับNevercry.boy เขียน:ระยะสั้นเราสามารถอ่านตามข่าวต่างๆ ได้แต่ระยะยาวแล้วเราควรใช้ดัชนีอะไรในการวัดครับ

นลท คงไม่มองระยะสั้นกำไรโตปีเดียวอาจเป็นพลุเพลิง ทีนี้พอบริษัทที่เราลงทุนกำไรแล้วได้เงินมาก็ควรไป reinvest. ต่อ

ระยะหนึ่งปีสองปีเราหาข่าวกูเกิ้ลพอไหว แต่ระยะยาวแล้วเราควรใช้ดัชนีอะไรในการวัดครับ

ROIC ก็พอไหวแต่ค่อนข้าง periodic

ผมก็เลยเลือกดู ROIC พร้อมกับ growth ของ ic ด้วย คือ ic มันโตขึ้น

อาจเกิดจากหลายอย่าง แต่ก็นั่นหล่ะมันโตขึ้น ถ้ามันโตกันคู่ขนานก็น่าจะดีรึเปล่าครับ อันนี้ผมว่าน่าจะดี

รบกวนท่านผู้รู้ด้วยครับ และพี่ๆน้องๆ นักบัญชีด้วยครับ ผิดถูกไม่ว่ากันครับ

ขอบพระคุณอย่างสูง

http://www.financialmodeltraining.com/b ... oic_part_2

icจะโดนบิดเบือนจากDepreciation&Amortizationได้ง่ายมาก

บ.ไหนที่มีDAมาก จะยิ่งโดนบิดเบือนมาก เพราะทำให้icลดลงอย่างมีนัยสำคัญ และทำให้roicที่ได้เพิ่มสูงขึ้น

โดยที่ไม่ต้องมีความสามารถในการแข่งขันเพิ่มแต่อย่างใด จึงไม่สามารถสะท้อนreinvestที่ลงไปว่า

ทำให้บ.มีความสามารถในการแข่งขันดีขึ้นจริงรึเปล่า

ฉนั้นอาจต้องใช้ ro(ic+da) เพื่อแก้ไขข้อบกพร่องดังกล่าว

หรืออาจต้องใช้ Nopatที่เพิ่ม เทียบกับcapexในปีที่ผ่านมานะครับ

ทุนน้อยและหลุดดอยแล้ว เย้ๆ

-

นายมานะ

- สมาชิกกิตติมศักดิ์

- โพสต์: 1167

- ผู้ติดตาม: 193

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 83

เหมือนหนังสือน้ำดีอีกเล่มหนึ่งครับ อ่านได้รอบที่ 3 แล้วก็ยังไม่สามารถเข้าใจเนื้อหาจนตกผลึกได้ทั้งหมด ขอบคุณทุกๆ ท่านที่มาร่วมแชร์ครับ หวังว่าสักวันหนึ่งจะซึมซับได้มากพอที่จะมาต่อยอดความคิดของทุกท่านครับ ขอบคุณอีกครั้งครับ

-

Nevercry.boy

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 4641

- ผู้ติดตาม: 23

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 85

โห เพิ่งเห็นว่าผมเขียนค้างไว้ ไหน ๆ ก็ค้างแล้วขอดองเลยนะครับ

เด็กผู้ชายไม่ร้องไห้

http://nevercry-boy.blogspot.com/

http://nevercry-boy.blogspot.com/

-

Nevercry.boy

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 4641

- ผู้ติดตาม: 23

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 86

เขียนถึงไหนแล้วหว่า หุ้นกู้มั๊ง

หุ้นกู้เป็นตราสารทางการเงินที่มีอายุ

บริษัทต้องจ่ายดอกเบี้ยตาม Coupon Rate ที่ระบุให้นักลงทุนตลอดอายุ ดังนั้น ต้นทุนเงินทุนของหุ้นกู้ประกอบด้วย ดอกเบี้ยและส่วนต่างราคาระหว่าง Market Value และ Par Value

ตัวอย่าง ง่าย ๆ ครับ บริษัท NB Corp ออกหุ้นกู้ 1,000 หุ้น Coupon Rate = 6% ตราไว้หุ้นละ 1,000 อายุ 5 ปี

Kd = ต้นทุนเงินทุนหุ้นกู้ = (ดอกเบี้ยจ่ายต่อปี + ผลประโยชน์ต่อปี)/ราคาเฉลี่ยหุ้นกู้

ดอกเบี้ยจ่าย = 6% x 1,000 = 60 บาทต่อปี

ผลประโยชน์ต่อปีกรณีที่ 1 สมมุติขายหุ้นกู้ได้หุ้นละ 1,100 = (1,000-1,100)/5 = -20

ราคาเฉลี่ยหุ้นกู้ = (1,000+1,100)/2 = 1,050

Kd กรณีแรก = (60-20)/1,050 = 3.8%

แล้วถ้าเกิดขายหุ้นกู้ได้หุ้นละ 900 ละ ก็จะเป็นกรณีที่ 2 = (1,000-900)/5 = 20

Kd กรณีที่สอง = (60+20)/1,050 = 7.6%

เห็นหรือไม่ว่าถ้าตลาดให้ราคาหุ้นกู้ต่ำกว่าราคาพาร์ ต้นทุนเงินทุนของหุ้นกู้บริษัทจะสูงขึ้นดังนั้นการบริหาร Rating ตรงนี้จึงมีความสำคัญให้เป็นที่น่าเชื่อถือของตลาด

.....................................

ทำไมราคาหุ้นกู้ถึงเปลี่ยนล่ะครับพี่

สมมุติ บริษัท NB corp ออกหุ้นกู้อายุ 5 ปี หุ้นละ 1,000 บาทให้ดอก 6%

ผ่านไปหนึ่งปี มีบริษัท ABC ออกหุ้นกู้ 4 ปี หุ้นละ 1,000 บาทให้ดอก 7%

คิดว่าจะมีใครซื้อหุ้นของ NB Corp ในราคา 1,000 บาทมั๊ย ไม่มี เพราะอะไรเพราะเค้าจะไปซื้อหุ้น ABC กันหมด ดังนั้น MV หรือ Market Value จะถูกทำให้ลดลงมาจาก 1,000 เพราะดอกเบี้ยตลาดซึ่งถ้าเป็นแบบนี้ก็จะเข้ากรณีที่ 2 ทันทีคือ MV จะลดลง

แต่ถ้ามุมกลับล่ะ NB Corp ก็จะเข้ากรณีที่ 1 ครับ MV เพิ่มขึ้น ขึ้นกับดอกเบี้ยของตลาด

ดังนั้นราคาหุ้นของ NB Corp และ ทิศทางดอกเบี้ยจะแปรผกผันกันครับ

.................

ครั้งหน้า (ไม่รู้เมื่อไร) มาต่อเรื่องหุ้นสามัญ

หุ้นกู้เป็นตราสารทางการเงินที่มีอายุ

บริษัทต้องจ่ายดอกเบี้ยตาม Coupon Rate ที่ระบุให้นักลงทุนตลอดอายุ ดังนั้น ต้นทุนเงินทุนของหุ้นกู้ประกอบด้วย ดอกเบี้ยและส่วนต่างราคาระหว่าง Market Value และ Par Value

ตัวอย่าง ง่าย ๆ ครับ บริษัท NB Corp ออกหุ้นกู้ 1,000 หุ้น Coupon Rate = 6% ตราไว้หุ้นละ 1,000 อายุ 5 ปี

Kd = ต้นทุนเงินทุนหุ้นกู้ = (ดอกเบี้ยจ่ายต่อปี + ผลประโยชน์ต่อปี)/ราคาเฉลี่ยหุ้นกู้

ดอกเบี้ยจ่าย = 6% x 1,000 = 60 บาทต่อปี

ผลประโยชน์ต่อปีกรณีที่ 1 สมมุติขายหุ้นกู้ได้หุ้นละ 1,100 = (1,000-1,100)/5 = -20

ราคาเฉลี่ยหุ้นกู้ = (1,000+1,100)/2 = 1,050

Kd กรณีแรก = (60-20)/1,050 = 3.8%

แล้วถ้าเกิดขายหุ้นกู้ได้หุ้นละ 900 ละ ก็จะเป็นกรณีที่ 2 = (1,000-900)/5 = 20

Kd กรณีที่สอง = (60+20)/1,050 = 7.6%

เห็นหรือไม่ว่าถ้าตลาดให้ราคาหุ้นกู้ต่ำกว่าราคาพาร์ ต้นทุนเงินทุนของหุ้นกู้บริษัทจะสูงขึ้นดังนั้นการบริหาร Rating ตรงนี้จึงมีความสำคัญให้เป็นที่น่าเชื่อถือของตลาด

.....................................

ทำไมราคาหุ้นกู้ถึงเปลี่ยนล่ะครับพี่

สมมุติ บริษัท NB corp ออกหุ้นกู้อายุ 5 ปี หุ้นละ 1,000 บาทให้ดอก 6%

ผ่านไปหนึ่งปี มีบริษัท ABC ออกหุ้นกู้ 4 ปี หุ้นละ 1,000 บาทให้ดอก 7%

คิดว่าจะมีใครซื้อหุ้นของ NB Corp ในราคา 1,000 บาทมั๊ย ไม่มี เพราะอะไรเพราะเค้าจะไปซื้อหุ้น ABC กันหมด ดังนั้น MV หรือ Market Value จะถูกทำให้ลดลงมาจาก 1,000 เพราะดอกเบี้ยตลาดซึ่งถ้าเป็นแบบนี้ก็จะเข้ากรณีที่ 2 ทันทีคือ MV จะลดลง

แต่ถ้ามุมกลับล่ะ NB Corp ก็จะเข้ากรณีที่ 1 ครับ MV เพิ่มขึ้น ขึ้นกับดอกเบี้ยของตลาด

ดังนั้นราคาหุ้นของ NB Corp และ ทิศทางดอกเบี้ยจะแปรผกผันกันครับ

.................

ครั้งหน้า (ไม่รู้เมื่อไร) มาต่อเรื่องหุ้นสามัญ

เด็กผู้ชายไม่ร้องไห้

http://nevercry-boy.blogspot.com/

http://nevercry-boy.blogspot.com/

-

anubist

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 1373

- ผู้ติดตาม: 7

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 87

มีประเด็นมาถามครับ

ค่าเช่าโรงงานควรนับเป็นICด้วยมั้ย

เพราะถ้าสร้างเองก็มีค่าเสื่อม ซึ่งนำมาคิดIC

ถ้าเช่าก็มีค่าเช่า ซึ่งอาจอนุมานได้ว่า ค่าเช่า=ค่าเสื่อม

ค่าเช่าโรงงานควรนับเป็นICด้วยมั้ย

เพราะถ้าสร้างเองก็มีค่าเสื่อม ซึ่งนำมาคิดIC

ถ้าเช่าก็มีค่าเช่า ซึ่งอาจอนุมานได้ว่า ค่าเช่า=ค่าเสื่อม

ทุนน้อยและหลุดดอยแล้ว เย้ๆ

-

Nevercry.boy

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 4641

- ผู้ติดตาม: 23

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 88

Yes we can, some businesses cannot fund their capital investments, renting may serve as an alternative way to obtain capital.anubist เขียน:มีประเด็นมาถามครับ

ค่าเช่าโรงงานควรนับเป็นICด้วยมั้ย

เพราะถ้าสร้างเองก็มีค่าเสื่อม ซึ่งนำมาคิดIC

ถ้าเช่าก็มีค่าเช่า ซึ่งอาจอนุมานได้ว่า ค่าเช่า=ค่าเสื่อม

เด็กผู้ชายไม่ร้องไห้

http://nevercry-boy.blogspot.com/

http://nevercry-boy.blogspot.com/

-

kongkiti

- Verified User

- โพสต์: 5830

- ผู้ติดตาม: 19

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 89

“Its like a finger pointing away to the moon. Don't concentrate on the finger

or you will miss all that heavenly glory.”- Bruce Lee

FAQs เกี่ยวกับแนวทางลงทุนแบบ VI

Blog ใหม่ >> https://www.blockdit.com/articles/5d733 ... 270d7b530

or you will miss all that heavenly glory.”- Bruce Lee

FAQs เกี่ยวกับแนวทางลงทุนแบบ VI

Blog ใหม่ >> https://www.blockdit.com/articles/5d733 ... 270d7b530

-

Nevercry.boy

- สมาชิกสมาคมนักลงทุนเน้นคุณค่า

- โพสต์: 4641

- ผู้ติดตาม: 23

Re: ถ้าอยากทราบว่าบริษัทมีการ Reinvest ควรใช้ดัชนีตัวใดวัดคร

โพสต์ที่ 90

เหมือนจะยังไม่จบ

แต่สนุกมากๆ ได้ถกกัน

อ.ชัยธร

อ. Imerlot

อ.Anubist

แต่สนุกมากๆ ได้ถกกัน

อ.ชัยธร

อ. Imerlot

อ.Anubist

เด็กผู้ชายไม่ร้องไห้

http://nevercry-boy.blogspot.com/

http://nevercry-boy.blogspot.com/